KINH NGHIỆM MUA BẢO HIỂM THAI SẢN-THỜI GIAN CHỜ & 7 LƯU Ý

Tinh khắc thu phục thiên thần nhỏ là ngọc quý. Tuy nhiên, bên cạnh niềm hạnh phúc, cha mẹ phải đối mặt với nỗi lo sức khỏe con và gánh nặng tài chính. Đặc biệt tại các thành phố lớn như Hà Nội, TP.HCM, chi phí khám phá, sinh nở tăng cao mặt. Vì vậy, bảo hiểm sản phẩm Thái Lan ở đây không còn là lựa chọn mà là “phao tình sinh”, “tấm thâm” vững chắc. Nó giúp cha mẹ trẻ giảm áp lực tài chính, toàn tâm toàn ý chăm sóc bé yêu.

Bảo hiểm sản phẩm Thái Lan, cuốc cuộc nó là cái gì vậy ta? Sao mà ai cũng rỉ tai nhau là nó quan trọng, quan trọng lắm à? Rồi giữa cái rừng các gói bảo hiểm hiện nay, làm sao mình không bị lú, không bị lạc lối để mà chọn cái nào *thực sự* là “chân ái” cho hành trình thần thiêng tới đây? Đừng lo nhé, tất tần tật những thắc mắc, những điều rắc rối sẽ được chúng mình “vén màn hình” tường tận ngay đây thôi.

1.BẢO HIỂM THÁI SẢN LÀ GÌ? ĐỊNH NGHĨA VÀ PHẠM VI BẢO VỆ ↑

Sản phẩm bảo hiểm Thái Lan là một quyền lợi bổ sung hoặc một gói bảo hiểm sức khỏe chuyên biệt, được thiết kế để trả các chi phí y tế phát sinh trong suốt quá trình mang thai, sinh con và chăm sóc hậu sản. Khác với các loại thông tin nguy hiểm, hãy bảo vệ sản phẩm Thái Lan nguy hiểm vào một đối tượng có thể xảy ra các rủi ro đặc biệt của Thái Lan trong kỳ.

Phạm vi thanh toán của một bao tiêu chuẩn sản phẩm bảo hiểm Thái Lan thông thường bao gồm:

-

Chi phí khám thai định kỳ: Bao gồm tiền công bác sĩ, siêu âm, xét nghiệm máu, nước tiểu theo chỉ định để theo dõi sự phát triển của thai nhi.

-

Chi phí sinh con: Bao gồm Bảo chi miễn phí thuật thuật (nếu sinh khỏe) hoặc chi phí hỗ trợ (nếu sinh thường), tiền phòng lưu viện, tiền thuốc, vật tư y tế và dịch vụ bệnh viện.

-

Xử lý sản phẩm chứng khoán biến thể: Đây là phần quan trọng nhất của sản phẩm bảo hiểm Thái Lan . Nó chi trả cho các tình huống nguy hiểm như tiền thưởng, băng huyết, thai ngoài tử cung, hoặc các nguy cơ đe dọa mạng máy tính của mẹ.

-

Chăm sóc trẻ sơ sinh: Một số dòng bảo hiểm sản phẩm cao cấp Thái Lan còn chi trả chi phí chăm sóc bé trong những ngày đầu tại viện nếu bé cần lồng kính hoặc điều trị đặc biệt.

2. VÌ SAO BẠN NÊN SỞ HỮU BẢO HIỂM THÁI SẢN PHẨM NGAY HÔM NAY? ↑

Nhiều gia đình thắc mắc: “Nếu đã mua thuốc nước thì có cần mua thêm bảo hiểm thai sản tư nhân không?”. Câu trả lời nằm ở 3 giá trị cốt lõi mà chỉ bảo đảm sản phẩm dịch vụ mới có thể mang lại nguy hiểm:

2.1. Giải thích năng lực chính để giải tỏa ↑

Tại các bệnh viện quốc tế hay bệnh viện tư nhân uy tín, hóa đơn đi sinh có thể dao động từ 50 triệu đến hơn 200 triệu VNĐ. Nếu không có bảo hiểm thai sản, đây sẽ là một cú sốc tài chính lớn đối với các cặp vợ chồng trẻ. Với một khoản phí nhỏ đầu tư ban đầu (thường chỉ bằng 1/10 chi phí đi sinh thực tế), bảo hiểm thai sản sẽ thay mặt bạn thanh toán toàn bộ hoặc phần lớn hóa đơn viện phí. Bạn sẽ được tận hưởng dịch vụ cao cấp mà không phải rút tiền tiết kiệm hay vay mượn.

2.2. Tiếp cận dịch vụ y tế 5 sao và trải nghiệm “Đi sinh như đi nghỉ dưỡng” ↑

Khi mẹ bầu chọn cho mình một tấm bảo hiểm thai sản, đó không chỉ là một tờ giấy, mà là một lời hứa, một sự đảm bảo cho hành trình vượt cạn của mẹ sẽ êm ái và vẹn tròn nhất. Thay vì phải nén lòng chịu đựng cảnh chen chúc, xô bồ, ngột ngạt ở những bệnh viện công, mẹ sẽ được bước vào một không gian khác: một phòng riêng tư, yên tĩnh như một ốc đảo bình yên, nơi có đầy đủ tiện nghi hiện đại để mẹ an tâm nghỉ ngơi. Và không chỉ có thế, mẹ sẽ được bao bọc bởi những bàn tay tận tâm: đội ngũ bác sĩ đầu ngành tài ba, cùng những y tá ấm áp, túc trực ngày đêm. Họ sẽ là điểm tựa vững chắc, giúp mẹ xua tan mọi lo lắng, bớt đi những cơn đau hành hạ và vững vàng vượt qua áp lực của hành trình thiêng liêng này, để mỗi khoảnh khắc đón con yêu chào đời đều là sự bình an và hạnh phúc trọn vẹn.

2.3. Lá chắn an toàn trước rủi ro và biến chứng ↑

Y học ngày càng hiện đại nhưng thai sản vẫn là một quá trình tiềm ẩn rủi ro. Các biến chứng thai sản không chỉ nguy hiểm mà còn cực kỳ tốn kém trong việc điều trị. Bảo hiểm thai sản đóng vai trò là “phao cứu sinh”, đảm bảo rằng dù có bất cứ chuyện gì xảy ra, mẹ và bé đều nhận được sự chăm sóc y tế tốt nhất mà không bị rào cản tài chính ngăn cản.

3. PHƯƠNG PHÁP LỰA CHỌN GÓI BẢO HIỂM THAI SẢN PHÙ HỢP VỚI NHU CẦU ↑

Để chọn được gói bảo hiểm thai sản “chuẩn không cần chỉnh”, bạn cần phải thấu hiểu nhu cầu của bản thân thông qua việc phân tích các yếu tố sau:

3.1. Xác định phương thức sinh: Sinh thường hay Sinh mổ? ↑

Đối với các mẹ đã sinh bé đầu, việc xác định phương thức sinh thường dễ dàng hơn (phần lớn sẽ theo phương thức của lần sinh trước). Tuy nhiên, với các mẹ sinh con đầu lòng, mọi thứ đều là ẩn số.

-

Lời khuyên từ chuyên gia: Luôn ưu tiên gói bảo hiểm thai sản có hạn mức chi trả cho sinh mổ cao hơn ít nhất 30-50% so với sinh thường. Bởi lẽ, chi phí phẫu thuật, thuốc gây tê và thời gian lưu viện (thường 4-5 ngày) của sinh mổ luôn cao hơn rất nhiều so với sinh thường (2-3 ngày).

3.2. Lựa chọn phân khúc bệnh viện mục tiêu ↑

Hạn mức của gói bảo hiểm thai sản phải “khớp” với bảng giá của bệnh viện bạn định sinh. Dưới đây là khảo sát chi tiết chi phí tại 2 thành phố lớn:

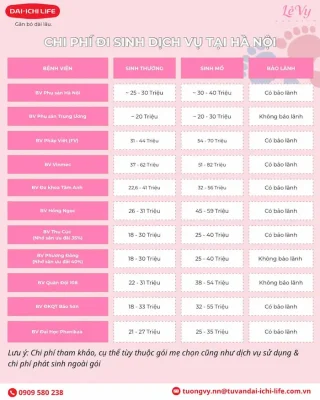

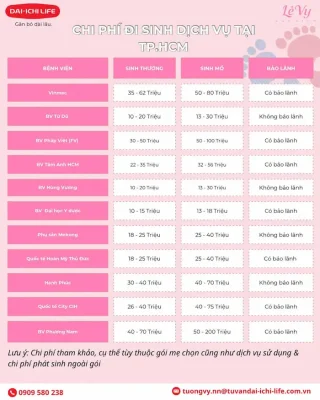

Phân khúc 1: Bệnh viện Công lập & Phụ sản đầu ngành ↑

Phù hợp cho những ca sinh cần sự an toàn về chuyên môn y tế cao nhất với chi phí tiết kiệm.

-

Tại Hà Nội: BV Phụ sản Hà Nội (25-40 triệu), Phụ sản Trung ương (20-30 triệu).

-

Tại TP.HCM: BV Từ Dũ, Hùng Vương (10-30 triệu), Đại học Y Dược (10-18 triệu).

-

Yêu cầu bảo hiểm: Một gói bảo hiểm thai sản mức phí thấp với quyền lợi từ 20-30 triệu là hoàn toàn đủ dùng.

Phân khúc 2: Bệnh viện Tư nhân & Quốc tế tầm trung ↑

Tập trung vào sự thoải mái, riêng tư và dịch vụ chăm sóc khách hàng tốt.

-

Điển hình: Thu Cúc, Phương Đông (Hà Nội), Mekong, Hoàn Mỹ (TP.HCM), Tâm Anh (Cả 2 miền).

-

Chi phí: Dao động từ 25 – 60 triệu VNĐ.

-

Yêu cầu bảo hiểm: Cần gói bảo hiểm thai sản có hạn mức từ 40-60 triệu VNĐ để bao phủ toàn bộ hóa đơn.

Phân khúc 3: Bệnh viện Quốc tế Cao cấp (Luxury) ↑

Dành cho những gia đình muốn hưởng thụ tiêu chuẩn 5 sao quốc tế.

-

Điển hình: Vinmec, Pháp Việt (FV), Hạnh Phúc, Phương Nam.

-

Chi phí: Từ 60 triệu đến 200 triệu VNĐ.

-

Yêu cầu bảo hiểm: Bạn bắt buộc phải chọn những dòng bảo hiểm thai sản cao cấp nhất, thường đính kèm trong các hợp đồng nhân thọ lớn để có hạn mức chi trả từ 80-150 triệu VNĐ.

4. PHÂN LOẠI CÁC DÒNG BẢO HIỂM THAI SẢN HIỆN NAY ↑

Hiện nay trên thị trường có 3 dòng sản phẩm chính cung cấp quyền lợi bảo hiểm thai sản. Mỗi dòng đều có ưu và nhược điểm riêng:

A. Bảo hiểm Y tế (BHYT) của Nhà nước ↑

Đây là dòng bảo hiểm thai sản cơ bản nhất mà bất cứ công dân nào cũng nên có.

-

Ưu điểm: Chi phí cực thấp, bảo vệ trọn đời cho các bệnh lý hiểm nghèo.

-

Nhược điểm: Mức chi trả tại các bệnh viện tư nhân/quốc tế rất thấp, quy trình thủ tục tại bệnh viện công đôi khi còn chồng chéo, chưa mang lại sự thoải mái tối đa cho mẹ bầu.

B. Bảo hiểm sức khỏe độc lập (Mua rời theo năm) ↑

Sản phẩm dành cho những người muốn giải quyết nhu cầu ngắn hạn trong 1-2 năm.

-

Ưu điểm: Có thể mua lẻ quyền lợi bảo hiểm thai sản, phí linh hoạt, không bắt buộc đóng lâu dài.

-

Nhược điểm: Phí bảo hiểm sẽ “mất đi” sau mỗi năm nếu không sử dụng. Công ty bảo hiểm có thể thay đổi phí hoặc từ chối tái tục vào năm sau nếu tình hình sức khỏe của bạn có biến động lớn. Các hãng tiêu biểu: PVI, VBI (Vietinbank), Bảo Việt…

C. Bảo hiểm nhân thọ có đính kèm quyền lợi thai sản ↑

Đây là dòng bảo hiểm thai sản được các gia đình có kế hoạch tài chính bài bản ưu tiên lựa chọn.

-

Ưu điểm: Bảo vệ dài hạn (có thể lên tới 100 tuổi). Đây không chỉ là bảo hiểm thai sản mà còn là quỹ tiết kiệm, quỹ lương hưu và quỹ bảo vệ trước các rủi ro lớn (bệnh lý, tai nạn). Hạn mức chi trả của thẻ sức khỏe đính kèm nhân thọ thường rất cao và ổn định.

-

Nhược điểm: Phí đóng cao hơn (thường từ 15-35 triệu/năm) do bao hàm nhiều giá trị bảo vệ và tích lũy.

-

Ví dụ tiêu biểu: Sản phẩm của Dai-ichi Life với các dòng thẻ sức khỏe cao cấp chi trả 100% hóa đơn viện phí.

5. 7 LƯU Ý “VÀNG” KHI CHỌN MUA BẢO HIỂM THAI SẢN ĐỂ KHÔNG BỊ TỪ CHỐI ↑

Để quyền lợi bảo hiểm thai sản được thực thi suôn sẻ, mẹ bầu nhất định phải nắm vững 7 nguyên tắc dưới đây:

-

Thời gian chờ (Quy tắc 270 ngày): Hầu hết các hãng bảo hiểm đều áp dụng thời gian chờ 270, 300 hoặc 365 ngày. Điều này có nghĩa là bạn phải sinh con sau thời gian này kể từ ngày ký hợp đồng. Lời khuyên chân thành: Hãy mua bảo hiểm thai sản ít nhất 2 tháng trước khi có kế hoạch mang thai. Mua khi đã biết mình “có tin vui” là hoàn toàn quá muộn để hưởng quyền lợi sinh con.

-

Hạn mức chi trả thực tế: Hãy đọc kỹ hợp đồng bảo hiểm thai sản trả theo “Hạn mức khoán” (trả một cục tiền cố định) hay “Chi phí thực tế” (trả dựa trên hóa đơn viện phí). Đa số các gói cao cấp hiện nay đều trả theo chi phí thực tế nhưng không vượt quá hạn mức tối đa của gói.

-

Hệ thống bảo lãnh viện phí: Hãy chọn hãng bảo hiểm thai sản có liên kết rộng rãi. Dịch vụ bảo lãnh giúp bạn chỉ cần xuất trình thẻ và CCCD khi nhập viện, không cần tự bỏ tiền túi ra trả trước rồi về làm thủ tục thanh toán sau.

-

Quyền lợi cho trẻ sơ sinh: Một điểm cộng lớn cho các dòng bảo hiểm thai sản uy tín (như Dai-ichi Life) là chi trả cả chi phí chăm sóc bé ngay sau sinh. Điều này cực kỳ quan trọng nếu chẳng may bé cần hỗ trợ y tế đặc biệt.

-

Điều khoản loại trừ và mang thai IVF: Mang thai bằng thụ tinh nhân tạo (IVF) thường bị nhiều hãng loại trừ. Tuy nhiên, một số dòng bảo hiểm thai sản hiện đại đã chấp nhận chi trả cho IVF sau một thời gian chờ nhất định. Hãy kiểm tra kỹ điều này nếu bạn có kế hoạch can thiệp y tế để có con.

-

Phạm vi biến chứng thai sản: Một gói bảo hiểm thai sản tốt phải bảo vệ mẹ trước ít nhất 10-15 loại biến chứng thường gặp như tiền sản giật, băng huyết, nhiễm trùng hậu sản… Quyền lợi này thường có thời gian chờ ngắn hơn (khoảng 90 ngày).

-

Sự minh bạch trong kê khai sức khỏe: Khi mua bảo hiểm thai sản, hãy trung thực tuyệt đối về lịch sử bệnh lý. Mọi sự gian dối đều có thể dẫn đến việc bị từ chối bồi thường vào phút chót.

6. VÍ DỤ ĐIỂN HÌNH: QUYỀN LỢI THAI SẢN TẠI DAI-ICHI LIFE ↑

Nhắc đến dòng sản phẩm bảo hiểm Thái đính kèm nhân thọ, Dai-ichi Life luôn là cái tên sáng giá giúp linh hoạt và năng lượng chi trả phóng khoáng.

-

Thời gian chờ: 270 ngày (Rất ngắn so với thị trường).

-

Hình thức chi trả: Thanh toán theo đơn thực tế hóa của bệnh viện. Nếu bạn sinh tại Vinmec hết 50 triệu và gói hạn mức 35 triệu thì Dai-ichi Life sẽ hoàn 35 triệu.

-

Điểm độc bản: Chấp nhận thai kỳ IVF. Bảo vệ 14 loại sản phẩm chứng minh. Có hệ thống bảo quản trực tiếp tại hầu hết các viện lớn như Phụ sản Hà Nội, Vinmec, Tâm Anh, Hạnh Phúc.

-

Quyền lợi cộng thêm: Hỗ trợ chi phí khám thai định kỳ (hoàng gói) giúp mẹ tiết kiệm triệu đồng trong suốt 9 tháng 10 ngày.

TỔNG KẾT: ĐỪNG ĐỂ “NƯỚC ĐẾN CHÂN MỚI NHẢY” ↑

Việc trang thiết bị bảo hiểm thai sản không đơn thuần là mua một tờ giấy cam kết chi trả, mà bạn đang mua sự thật một tâm, mua dịch vụ tốt nhất cho người phụ nữ mình yêu thương và dành cho con yêu khởi đầu hoàn hảo nhất. Một kế hoạch tài chính thông minh sẽ biến hành trình “vượt cạn” từ một cuộc chiến đầy lo âu thành một kỳ nghỉ dưỡng trọn vẹn hạnh phúc.

⚠️ LƯU Ý QUAN TRỌNG: VÌ SAO BẠN CẦN MỘT CHUYÊN GIA TƯ VẤN TÀI CHÍNH? ↑

Dù bạn đã biết các thông tin trên, nhưng “ma trận” điều khiển tài khoản luôn có những chi tiết kỹ thuật phức tạp mà chỉ những người trong chuyên ngành mới có thể hiểu hết. Để đảm bảo quyền lợi của mình được bảo vệ tối đa, bạn RẤT NÊN làm việc với một chuyên gia tư vấn tài chính hiểm có tâm và có tầm .

Tại sao bạn cần?

-

Gói thiết kế giải pháp cá nhân hóa: Tư vấn sẽ giúp bạn tính toán giới hạn bảo hiểm sản phẩm chính xác phù hợp với bảng giá bệnh viện bạn tiến tới, tránh việc mua thừa gây lãng phí hoặc mua thiếu ánh sáng.

-

Hỗ trợ thủ tục bồi thường: Sau khi sinh, mẹ cần thời gian nghỉ yên. Một chuyên gia tốt sẽ là người thay bạn thu thập hóa đơn, nộp hồ sơ và theo dõi quá trình chi trả từ công ty bảo hiểm, đảm bảo tiền về túi bạn nhanh nhất.

-

Cập nhật các chương trình khuyến mãi: Các đại gia luôn biết thời điểm nào hãng có quà tặng hoặc ưu đãi, giúp bạn sở hữu gói bảo hiểm Thái Lan với giá ưu đãi nhất.

-

Đồng hành dài hạn: Bảo hiểm là một cam kết dài hạn. Có một chuyên gia đồng hành, bạn sẽ không bao giờ phải lo lắng về việc hợp đồng bị gián đoạn hay quên đóng phí.

Hãy để lại thông tin hoặc tin nhắn ngay cho chúng tôi để được kết nối với chuyên gia tư vấn hàng đầu, giúp bạn thiết kế một trình bày bảo hiểm sản phẩm hoàn thiện hảo hạng cho thiên thần nhỏ sắp chào đời!

Bạn cần tư vấn chi tiết hơn?

Đừng ngần ngại liên hệ Vy để được giải đáp mọi thắc mắc hoàn toàn miễn phí.